La CSRD, qu’est ce que c’est ?

La CSRD (Corporate Sustainability Reporting Directive) est une nouvelle directive proposée par la Commission Européenne pour imposer et mieux encadrer les rapports extra-financiers des entreprises en lien avec le développement durable. Elle remplace la NFRD (Non Financial Reporting Directive) de 2014 (en France, la DPEF, Déclaration de Performance Extra-Financière).

Le calendrier de la CSRD

| Entrée en vigueur de la directive CSRD | Premier Reporting | Entreprises concernées |

|---|---|---|

| 1er janvier 2024 | 2025 (pour l’année 2024) | Entreprises déjà soumises à la directive sur la publication d’informations non-financières en vigueur depuis 2018. C’est-à-dire les entreprises remplissant deux des critères suivants : – plus de 500 salariés – + de 50M€ de CA – + de 25M€ de total de bilan |

| 1er janvier 2025 | 2026 (pour l’année 2025) | Entreprises remplissant deux des critères suivants – plus de 250 salariés – + de 50M€ de CA – + de 25M€ de total de bilan |

| 1er janvier 2026 | 2027 (pour l’année 2026) | PME côtées en bourse (sauf micro-entreprises : – moins de 10 salariés – le montant du CA ne dépasse pas 900K€ – le total du bilan ne dépasse pas 450K€ |

Zoom sur les European Sustainability Reporting Standards (ESRS)

Les ESRS, de quoi on parle ?

L’objectif des ESRS est de préciser quelles informations une entreprise doit publier en matière de durabilité. Ces standards spécifient les informations qu’une entreprise publie sur ses incidences, risques et opportunités importants en ce qui concerne les questions de durabilité dans les domaines ESG (environnemental, social et de gouvernance).

Les ESRS n’exigent pas d’une entreprise qu’elle publie des informations sur toutes les questions ESG. Elle peut choisir (après évaluation) de ne pas publier d’information sur le(s) thèmes(s) qu’elle considère comme non important(s).

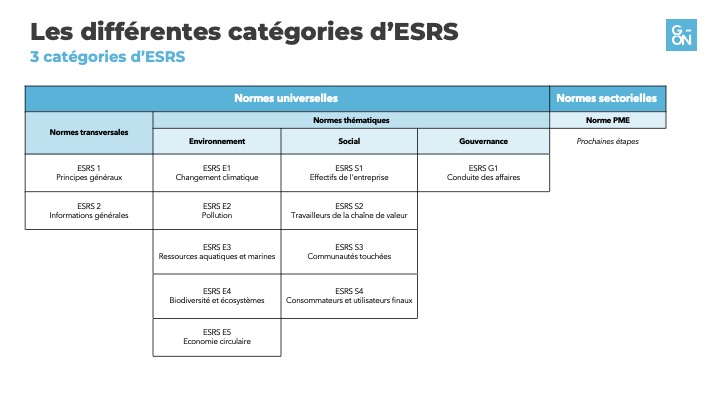

Les différentes catégories d’ESRS

On distingue 3 catégories d’ESRS :

- Les normes transversales

ESRS 1 Exigences générales et ESRS 2 Informations générales (MDR : Minimum Disclosure Requirements) à publier s’appliquent aux questions de durabilité couvertes par les normes thématiques et les normes sectorielles.

- Les normes thématiques (normes E, S et G)

- Les normes sectorielles

Un reporting de durabilité simplifié pour les PME

Fin janvier, l’EFRAG (European Financial Reporting Advisory Group) a mis en consultation deux propositions de normes ESRS pour les PME : une pour les PME cotées en bourse et une pour les PME non cotées.

Pour les PME cotées (reporting extra-financier simplifié mais obligatoire à partir de 2026), une norme ESRS comportant 6 sections :

- Exigences générales

- Informations générales

- Politiques, actions et objectifs

- Indicateurs environnementaux

- Indicateurs sociaux

- Indicateurs liés à la conduite des affaires

Pour les PME non cotées (reporting extra-financier volontaire), une norme volontaire comportant :

- Un module de base avec 12 indicateurs (environnementaux**, sociaux***, conduite des affaires****)

- Base d’établissement des déclarations

- Pratiques pour la transition vers une économie plus durable

- Énergie et émissions de gaz à effet de serre **

- Pollution de l’air, de l’eau et des sols **

- Biodiversité **

- Eau **

- Utilisation des ressources, économie circulaire et gestion des déchets **

- Personnel de l’entreprise – Caractéristiques générales ***

- Personnel de l’entreprise – Santé et sécurité ***

- Personnel de l’entreprise – Rémunération, négociation collective et formation ***

- Travailleurs de la chaîne de valeur, communautés affectées, consommateurs et utilisateurs finaux ***

- Condamnations et amendes pour corruption et pots-de-vin ****

- Un module “narratif” avec des questions sur les politiques, actions et objectifs (PAT)

- Un module « partenaires commerciaux » comprenant 11 indicateurs pour les entreprises dont les partenaires exigent de répondre à un questionnaire ESG

- Deux guides comprenant des conseils destinés à soutenir la préparation des indicateurs du mode de base et du module partenaires commerciaux.

Pour accéder aux deux propositions de normes en consultation, suivez ce lien